In den vergangenen Jahren kam es auf dem Wohnungsmarkt zu einer Konstellation, die es davor vermutlich lange nicht gegeben hat: Kontinuierlich steigende Wohnungsmieten bei sinkenden Kaufpreisen und einem kompletten Umschwung des Zinsregimes. Dazu kommen zeitweise intensiv anziehende Baupreise, abnehmende Kaufwerte für Bauland und eine sich seitwärts, wenn nicht gar leicht abwärts, bewegende reale Kaufkraft.

„Zinswende“ kehrt Antwort auf die Frage „Kaufen oder Mieten“ um

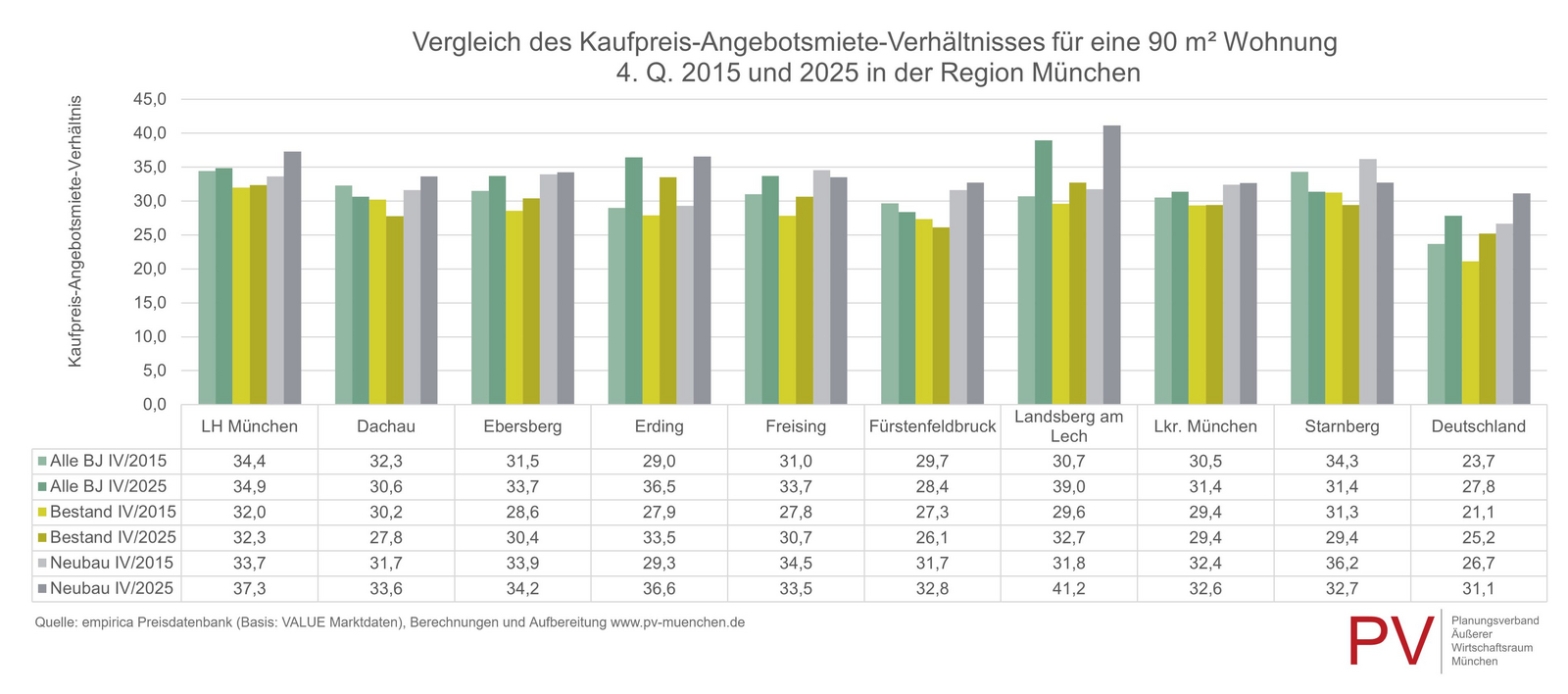

Angesichts dieses heterogenen Bilds stellt sich wohnungssuchenden privaten Haushalten die Frage, was günstiger ist: Mieten oder Kaufen einer Wohnung zur Selbstnutzung? Ein klassischer Indikator ist das Kaufpreis-Angebotsmiete-Verhältnis. Diese Maßzahl zeigt, um welchen Faktor der Kaufpreis höher liegt als die dazu passende Jahresmiete. Je höher sie ausfällt, desto unattraktiver wäre der Kauf bzw. die Anmietung attraktiver.

Im 4. Quartal 2025 war das Ergebnis dieser Kalkulation für eine 90 Quadratmeter große Referenzwohnung aller Baujahre im Wirtschaftsraum Münchentooltip ein Wert von um 35 (Deutschland: 27,8) mit einer Spannweite von 28,8 im Landkreis Mühldorf am Inn bis 39,2 im Landkreis Miesbach. Bei Neubauten lag dieser Wert jeweils um etwa zwei bis drei Einheiten höher. Der Vergleich zum 4. Quartal 2015 fällt uneinheitlich aus: In der Landeshauptstadt München hat er sich kaum verändert, in den Landkreisen Dachau, Fürstenfeldbruck und Starnberg ist er leicht gesunken, das heißt Kaufen hat etwas an Attraktivität gewonnen. In den übrigen Kommunen ist der Wert angestiegen: entweder leicht, wie in den Landkreisen München, Miesbach oder Mühldorf am Inn oder auch mit Werten größer als fünf, wie in den Landkreisen Erding, Neuburg-Schrobenhausen oder Landsberg am Lech, wo der Anstieg mit 8,3 Einheiten am größten war.

Was kostet Mieten oder Kaufen einen Haushalt?

Kalkulation für eine Modellwohnung

Ein einfacher Vergleich von Kaufpreisen und Angebotsmieten ist hinsichtlich der tatsächlichen zu erwartenden finanziellen monatlichen Belastung eines Haushalts noch nicht sehr aussagekräftig, sondern kann nur eine Tendenz anzeigen. Wir haben bereits auf die Bedeutung des Zinses für die monatlichen Kosten des Wohnungskaufs hingewiesen. Im Folgenden analysieren wir für die Referenzwohnung die auszahlungswirksamen Komponenten Tilgung und Zinszahlung für den Kauf und der zu zahlenden Nettokaltmiete für die Anmietung. Zudem beobachten wir die Entwicklung für den Durchschnitt der Region München im Zeitraum 4. Quartal 2019 bis 4. Quartal 2025. Für den Kauf einer Wohnung berücksichtigen wir neben dem Angebotspreis auch die nachstehenden Aspekte:

- Der Kaufpreis ist in der Realität noch um die Grunderwerbssteuer zu erhöhen, die in Bayern 3,5 % beträgt, sowie um Nebenkosten in Höhe von etwa 2 % für notarielle Beurkundung und Eintragung ins Grundbuch.

- Gemäß einer Studie des Instituts der deutschen Wirtschaft im Auftrag des Verbands der Sparda-Banken e.V. belief sich die durchschnittliche Fremdkapitalquote 2025 in Deutschland zur Finanzierung eines Wohnungskaufs auf 87 %Verband der Sparda-Banken e.V. 2025. Wir kalkulieren etwas konservativer mit der Annahme, dass ein Haushalt in der Region München den Bruttokaufpreis einer selbst genutzten Wohnung zu 85 % durch einen Wohnungsbaukredit („Hypothek“) finanzieren muss, zum jeweils für den Dezember des Jahres von der Bundesbank veröffentlichten Effektivzins für Wohnungsbaukredite in Deutschland. Die jährliche Tilgung beträgt 2 %. Die restlichen 15 % des Kaufpreises werden mit eigenen liquiden Mitteln des Haushalts finanziert.

- Wir integrieren der Einfachheit halber in die Berechnung keine Opportunitätskosten für das eingesetzte Eigenkapital (der Haushalt könnte sein Geld anstatt in eine Wohnung anderweitig anlegen, zum Beispiel in Aktien oder zum Tagesgeldsatz auf einem Konto). Außerdem berücksichtigen wir nicht die Notwendigkeit zur Bildung von Rücklagen oder Kosten für eine mögliche Hausverwaltung. Des Weiteren gehen wir davon aus, dass sowohl Kauf als auch Miete ohne einen Makler stattfinden. Damit stellen wir die „Kaufwohnung“ strukturell günstiger dar, als sie in der Realität wäre.

![]()

Finanzierungskosten des Kaufs überschreiten seit 2022 Kosten für Miete

Unser Diagramm vergleicht die Angebotsmiete mit der Zahllast für die Kredittilgung sowie die Zinsen („Annuität“) für das erste Jahr nach dem Wohnungskauf für eine Referenzwohnung in der Region München. Grundsätzlich lagen die monatlichen Auszahlungen für den Wohnungskauf im gesamten Zeitraum höher als die Nettokaltmiete. Die Tilgung eines Wohnungskredits ist zwar auszahlungswirksam, allerdings baut ein Haushalt damit eigenes Kapital auf, sodass es nicht sachgemäß wäre, dies der Miete als „gleichartig“ gegenüber zu stellen. Interessant ist aber, dass seit der Zinswende 2022 trotz der gesunkenen Angebotspreise, die wir natürlich berücksichtigen, die Zinszahlungen bedeutend höher ausfallen als die vergleichbare Nettokaltmiete: Im 4. Quartal 2022 lag die Differenz bei gut 28 %, im 4. Quartal 2025 ergeben sich noch etwa 12,5 %.

Damit ist der Kauf einer Wohnung zur Selbstnutzung in der Region München seit über drei Jahren aus finanzieller Sicht im Vergleich zur Anmietung unattraktiver, zumindest für Haushalte, die ihre Wohnungsfinanzierung überwiegend mithilfe von Fremdkapital finanzieren müssen. Das Verhältnis wird ausgewogener, je mehr eigene Mittel zum Wohnungskauf verwendet werden können. Dann steigen aber auch die Opportunitätskosten für das Eigenkapital für eine alternative Investition. Wird es attraktiver zu mieten als zu kaufen, kann das zu einer zusätzlichen, preistreibenden Nachfrage nach Mietwohnungen führen, da ein Teil der Haushalte vielleicht unter besseren Bedingungen kaufen anstatt mieten würde.

![]()

Links

Zu weiteren Inhalten und zurück zur Übersichtsseite:

1 | Immobilienpreise 20252 | Mietpreise 2025 4 | Ausblick und EmpfehlungeN 2025

5 | Quellenverzeichnis 20266 | Glossar 2026Übersichtsseite 2026