In der Beilage zu den Kreisdaten 2016 stellt der PV die Entwicklung der Immobilien- und Mietpreise in der Region München dar. Die Datengrundlage bildet die empirica-Preisdatenbank. Für alle Landkreise gilt: wenn das Angebot die Nachfrage nicht decken kann, steigen die Preise.

Teures Pflaster - Boden- und Immobilienpreise in der Region München

Bezahlbarer Wohnraum in der Region München ist knapp – seit einigen Jahren setzt sich der Planungsverband Äußerer Wirtschaftsraum München (PV) mit diesem Thema auseinander. Auf Veranstaltungen, in Publikationen und in der kommunalen Planung wurden bereits Strategien und Lösungen aufgezeigt und umgesetzt, wie man einen Beitrag zu mehr bezahlbarem Wohnraum leisten kann. Denn dass die Mieten und Kaufpreise in der gesamten Region München in den vergangenen Jahren extrem gestiegen sind, ist keine Neuigkeit mehr.

Als Unternehmens- und Wohnstandort ist die Region nach wie vor sehr attraktiv, was man vor allem an steigenden Bevölkerungs- und Beschäftigungszahlen ablesen kann. Der Wohnungsbau hält mit dieser Entwicklung nicht Schritt.

Flächen sind knapp und der Bau neuer Wohngebiete, die Nachverdichtung oder Forderungen, grundsätzlich höher und dichter zu bauen, stoßen bei Teilen der ortsansässigen Bevölkerung nicht nur auf Verständnis. Das stellt Wohnungswirtschaft und Kommunen beim Bau von neuen Wohnungen vor große Herausforderungen. Aber nicht nur diese Hürden haben die Wohnungspreise in den vergangenen Jahren in die Höhe getrieben.

In der Beilage zu den "Kreisdaten 2016 Boden- und Immobilienpreise" zeigen wir zunächst, wo genau und in welcher Höhe die Preise gestiegen sind. Demgegenüber stellen wir die Entwicklung der Haushaltseinkommen vor und erläutern, wie die hohen Preise entstanden sind und was für die Zukunft erwartet wird.

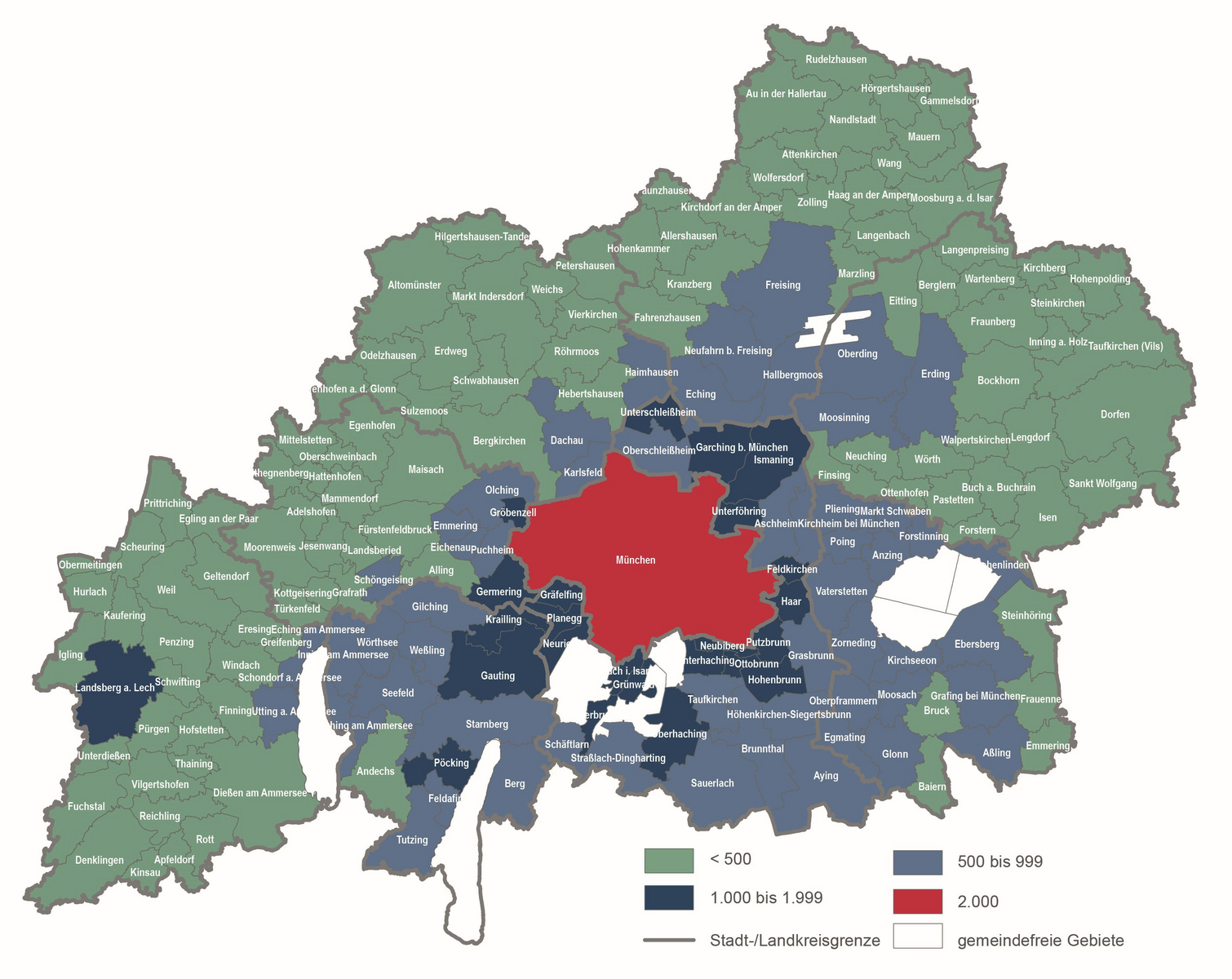

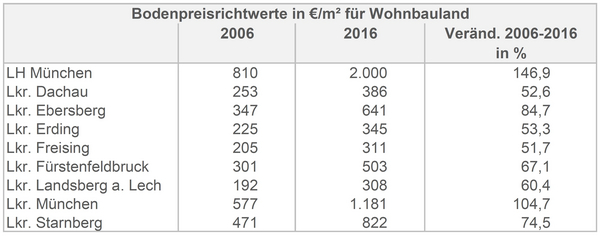

Bodenpreisrichtwerte 2016 in €/qm für Wohnbauland

Die Bodenpreisrichtwerte geben die durchschnittlichen Verkaufspreise von Grundstücken im Jahr 2016 an, wie sie den Gutachterausschüssen für Grundstückswerte der Landratsämter bzw. Stadtverwaltungen gemeldet worden sind. Die Bodenpreise werden von den Gutachterausschüssen flächendeckend und sehr kleinräumlich, bis hinunter auf Ortsteilsebene, erhoben. Die hier gezeigten Werte sind die Durchschnitte der Bodenpreise je Gemeinde bzw. Landkreis. Die aktuellen Preise dürften regionsweit schon wieder höher liegen.

Die regionale Verteilung der Bodenpreisrichtwerte für Wohnbauland für 2016 zeigt, dass die erzielten Preise die Lagegunst einer Gemeinde in der Region abbilden. Grundsätzlich nehmen die Bodenpreise von der Landeshauptstadt München ausgehend in Richtung Rand der Region München ab.

In den Gemeinden in unmittelbarer Nachbarschaft zur Landeshauptstadt wurden mit 1000 bis 1.999 €/m² die höchsten Bodenpreise verlangt. Dies erklärt sich vor allem aus der dort herrschenden Bodenknappheit – bei relativ hoher Nachfrage – sowie der verkehrlich bzw. generell infrastrukturell günstigen Anbindung der Wohnorte.

Der zweite „Preisring“ (500 bis 999 €/m²) um München bilden die äußeren Gemeinden der Landkreise München und Starnberg sowie große Teile des Landkreises Ebersberg und der Gemeinden entlang der sogenannten „Flughafenachse“.

In nur einer Gemeinde in der gesamten Region München liegen die Preise für Wohnbauland unter 100 €/m².

Die durchschnittliche Preisentwicklung in den Landkreisen von 2006 bis 2016 zeigt ein ähnliches Bild. In Stadt und Landkreis München haben sich die Bodenpreise mehr als verdoppelt, mit knapp 85 Prozent gab es auch eine sehr starke Preiserhöhung im Landkreis Ebersberg, dessen Bevölkerung seit Jahren überdurchschnittlich zunimmt.

Immobilienpreise für Wohnungen

Immobilienpreise für Ein- und Zweifamilienhäuser

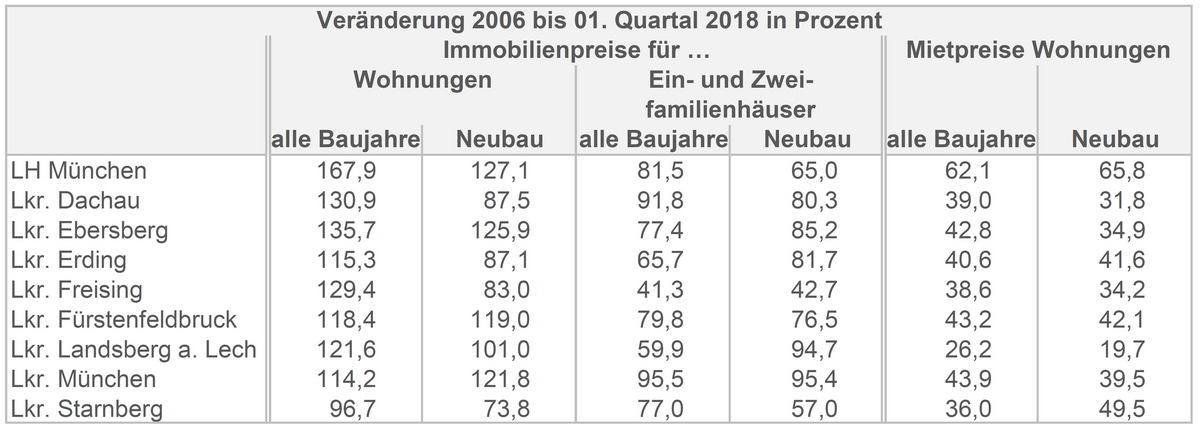

Laut empirica Preisdatenbank haben sich die Kaufpreise für Wohnungen bzw. Ein- und Zweifamilienhäuser, sowohl im Bestand (= alle Baujahre) als auch Neubauten, in allen Landkreisen und der Stadt München zwischen 2006 und dem 1. Quartal 2018 mindestens verdoppelt.

Im teuersten Landkreis Starnberg fiel der Preisanstieg für Bestandswohnungen mit 96,7 Prozent (von 2.593 auf 5.099 €/m²) noch am geringsten aus, da das Preisniveau von vornherein hoch ist. Mit 135,7 Prozent (von 2.139 auf 5.042 €/m²) war der Anstieg im Landkreis Ebersberg am höchsten. In der Landeshauptstadt München müssen 2018 im Vergleich zu 2006 167,9 Prozent mehr (von 2.539 auf 6.803 €/m²) für eine Wohnung im Bestand bezahlt werden. Die kumulierte Inflationsrate* lag zum Vergleich für zwischen 2006 und 2017 bei knapp 17 Prozent.

Mittlerweile muss für eine Etagenwohnung mit einer Größe von 60–80 m² in der Landeshauptstadt München etwa 6.800 €/m² – und damit gut 4.300 Euro mehr als noch vor zwölf Jahren – bezahlt werden. Im Umland sind die Preise zwar günstiger – eine vergleichbare Wohnung im Landkreis Landsberg am Lech kostet „nur“ knapp 3.600 €/m², aber auch dort lag der Preis 2006 um fast 2.000 € niedriger.

Mietpreise für Wohnungen

Die Mieten sind zwar moderater gestiegen als die Kaufpreise, dennoch zeigen sich auch hier überinflationäre Steigerungen für Bestandswohnungen von zumeist 40 Prozent (von + 26,2 % in Landsberg am Lech bis + 62,1 % in der Stadt München).

In der LH München muss man für eine durchschnittliche Bestandswohnung den Spitzenwert von 15,75 €/m² bezahlen, Neubauwohnungen kosten gar 17,57 €/m² im Durchschnitt. Mieten unter 10 €/m² sind in der Region München nur noch im Landkreis Landsberg zu finden.

Diese Mietpreise gelten freilich für den frei finanzierten Wohnungsmarkt. Die 135.000 Münchner Wohnungen der städtischen, genossenschaftlichen und kirchlichen Vermieter der „Vereinigung Münchner Wohnungsunternehmer“ meldete Anfang des Jahres eine Durchschnittsmiete in Höhe von nur 7,03 €/m². In diesen Zahlen sind aber auch Mieten für Sozialwohnungen enthalten, so dass nur ein Teil für jedermann zugänglich ist (vgl. SZ, 13.03.2018).

Der Anstieg der Immobilienpreise, sowohl bei den Kauf- als auch bei Mietobjekten, ist zum einen mit der starken Nachfrage – im Durchschnitt der vergangenen zehn Jahre ist die Einwohnerzahl in der Region um knapp 26.000 Einwohner pro Jahr gestiegen – zu erklären. Zum anderen konnte das Wohnungsangebot nicht adäquat mitwachsen: Im selben Zeitraum, von 2006 bis 2016, kamen pro Jahr durchschnittlich etwa 11.500 Wohnungen dazu. Bei einer durchschnittlichen Wohnungsbelegung in der Region München von 2,0 Personen wäre für einen rechnerischen Marktausgleich der Neubau von mindestens 13.000 Wohnungen notwendig gewesen.

Wer kann sich die Preise noch leisten?

Die verfügbaren Einkommen der Haushalte bestimmen das Budget, das privaten Haushalten für Konsumzwecke oder zur Ersparnisbildung zur Verfügung steht. Die Region München ist eine vergleichsweise wohlhabende Region. Nur in den Landkreisen Erding und Freising lag das verfügbare Jahreseinkommen je Einwohner 2015 (leicht) unterhalb des bayerischen Durchschnitts von 23.658 € (zum Vergleich: Deutschland 21.583 €). In den Landkreisen Starnberg und München werden sogar absolute Spitzenwerte von über 30.000 € erreicht. Wobei man hier anmerken muss, dass es sich um Durchschnittswerte handelt, die von einigen Spitzenverdienern nach oben verfälscht werden können.

Die Einkommen sind seit 2005 überall in der Region München gestiegen. Die Einkommenssteigerungen, die zwischen etwa 10 Prozent in der Stadt München und knapp 25 Prozent im Landkreis Erding liegen, bedeuten auch ein Potenzial zum Auffangen von Preis- bzw. Mietsteigerungen.

Dennoch ist in Bezug auf das Einkommen das Wohnen in der Region München, sowohl im bundes- als auch bayernweiten Vergleich, sehr teuer. Laut BayernLaBo musste 2015 ein durchschnittlicher bayerischer Haushalt das 6,3-fache seines Jahresnettoeinkommens für den Erwerb eines 140 m² großen Eigenheims ausgeben.

In der Landeshauptstadt München waren es 16,3, im Landkreis München 14,4 und im Landkreis Starnberg 13,8 Jahreseinkommen. In den übrigen Landkreisen lag das Verhältnis nicht unter dem 8-fachen, mit Ausnahme der Landkreise Freising und Erding. Letzterer liegt in etwa im bayerischen Durchschnitt. (vgl. BayernLaBo S. 94 f.).

Auch der Anteil der Nettokaltmiete am monatlichen Haushaltsnettoeinkommen ist in der RegionMünchen sehr hoch. Für 2015 nennt die Bayern-LaBo einen bayerischen Durchschnitt von 15,8 Prozent für eine Drei-Zimmer-Wohnung mit einem guten Wohnwert und einer durchschnittlichen Größe zwischen 60 und 80 m². In der Landeshauptstadt München musste ein Haushalt 27,7 Prozent seines monatlichen Nettoeinkommens für die Miete ausgeben. Am günstigsten war die Quote in den Landkreisen Freising, Erding, Ebersberg und Landsberg am Lech, wo zwischen 14 und 16 Prozent des Nettoeinkommens für die Kaltmiete aufgewandt werden musste. Insgesamt wird die Mietbelastungsquote in der Region München aufgrund der hohen Einkommen etwas gedämpft. (vgl. BayernLaBo S. 95f).

Was hat die Preise so in die Höhe getrieben?

Dass die Kaufpreise im Betrachtungszeitraum stärker angestiegen sind als die Mieten, deutet auf sinkende Renditen von Wohnimmobilien als Investitionsobjekte hin. Der Zentrale Immobilien Ausschuss (ZIA) nennt im Frühjahrsgutachten der Immobilienwirtschaft 2018 für die Landeshauptstadt München einen Median der für 2017 ermittelten „Bruttoanfangsrenditen“ von 2,8 Prozent nach 3,0 Prozent in 2016 (vgl. ZIA 2018, S. 239).

Auf der anderen Seite stagnieren die Zinssätze für Wohnungsbaukredite seit etwa 2014 bei um zwei Prozent; eine weitere Zinssenkung der EZB ist nicht zu erwarten, da ihr Leitzins bereits bei null Prozent liegt. In Bezug auf die Kaufpreise gab es seitens der Immobiliennachfrager damit auch mehr Spielraum bei der langfristigen Kalkulation einer Investition in Wohnraum: Um eine gleich hohe Annuität (=jährliche Gesamtbelastung der Rückzahlung eines Wohnungskredits, bestehend aus Zinszahlung und Tilgung) zu erreichen, konnte der Kaufpreis wegen der niedrigen Zinsen höher ausfallen, so dass auch die Wohnungsnachfrager höhere Preise am Markt leichter akzeptieren konnten.

Der ZIA rechnet in einem Beispiel vor, dass heutzutage im Vergleich zu 2008 dank der viel geringeren Zinsbelastung ein um 39 Prozent höherer Kredit, bei gleichbleibender Annuität, finanziert werden kann – was auch preistreibende Wirkung hatte (vgl. ZIA 2018, S. 239 f.). Allerdings steigt das Verhältnis aus Annuität und Einkommen seit 2015 wieder an, da die Kaufpreise – und damit auch die zu zahlenden jährlichen Tilgungsraten – mittlerweile ein Niveau erreicht haben, das den dämpfenden Effekt niedriger Zinssätze auf die Annuität mehr als kompensiert.

Und die Zinsen haben ihr Minimum erreicht, Spielräume nach unten scheinen nicht mehr möglich, die Preisschere geht also weiter auf.

Einen ebenfalls wichtigen Effekt auf die Immobilienpreise haben die Baukosten und damit zusammenhängend die Kapazitäten der Bauindustrie. Laut Bundesbank hat sich der Auftragseingang des Bauhauptgewerbes in Deutschland von 2010 bis 2017 in etwa verdoppelt, sowohl Baugenehmigungen als auch Baufertigstellungen sind stark angestiegen. Außerdem hat sich der Anteil der Wohnungsbauinvestitionen in Deutschland am BIP erhöht (von ca. 5 % 2010 auf etwa 7 % in 2017) (vgl. Bundesbank 2018).

Das Immobiliengutachten des ZIA spricht auch von einem starken und preistreibenden Fachkräftemangel im Bausektor, die Kapazitäten reichen nicht mehr aus, um die aktuelle Nachfrage zügig bedienen zu können (vgl. ZIA 2018, S. 89 f.).

Neben den genannten Faktoren spielt auch das Verhältnis der Entwicklung von Angebot und Nachfrage eine Rolle. Auf Basis der Daten von 2017 hat das Institut der Deutschen Wirtschaft (IW) für die Jahre bis 2020 den Bedarf an Wohnungsneubau für alle Landkreise und kreisfreien Städte Deutschlands berechnet. Insgesamt errechnet das IW für die Region München einen jährlichen Bedarf an zusätzlichen Wohnungen in Höhe von 28.743, das ist etwa das 2,5-fache des durchschnittlichen jährlichen Wohnungsneubaus in der Region München im Zeitraum von 2006 bis 2016.